Bonjour tout le monde ! J’espère qu’en lisant ceci, vous n’êtes plus en train de pelleter votre entrée de sous une montagne de neige. Chez nous, c’est exactement ce qu’on a fait en famille tout le week-end dernier, et disons que ça nous a tenu bien occupés !

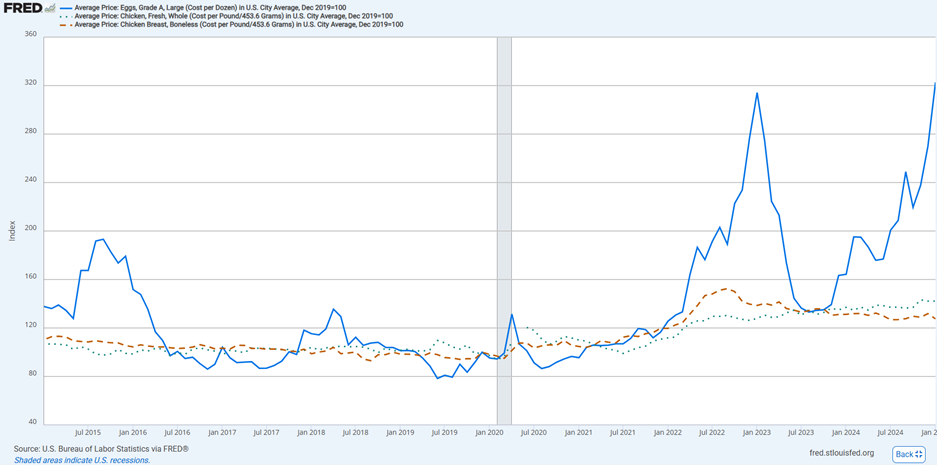

La publication de l’indice des prix à la consommation américain la semaine dernière a surpris le marché avec une augmentation mensuelle de 0,5 % contre des prévisions de 0,3 %. Parmi les nombreuses raisons qui expliquent cette inflation, c’est la flambée du prix des œufs qui a volé la vedette dans les médias. Aux États-Unis, le prix d’une douzaine d’œufs est maintenant 53 % plus cher qu’il y a un an, dépassant même les sommets qu’on avait connus pendant la pandémie. (Jetez un œil au graphique plus bas si ça vous intrigue !)

Mais alors, pourquoi les œufs coûtent-ils aussi cher, et pourquoi l’inflation ne ralentit-elle pas plus vite ? Voici ce qu’il faut savoir.

Il existe deux principaux facteurs d’inflation : la rareté et la dévaluation monétaire. Au cours des 5 dernières années, ces deux grandes forces ont poussé les prix à la hausse. Dans le cas de la rareté, les prix augmentent en raison d’une réduction de l’offre, tandis que l’augmentation de la masse monétaire accroît les niveaux de demande générale. Dans les deux cas, les prix augmentent.

La rareté

La diminution de l’offre de biens ou de services tend à provoquer des hausses de prix (comme mon prof d’économie nous rappelait toujours de préciser « toutes choses étant égales par ailleurs »). Si les niveaux de demande restent constants et que l’offre diminue, alors les prix augmenteront. Pendant les premières phases de la COVID, nous avons tous été confrontés à ce type d’inflation. Il y avait des pénuries de tout, des produits d’épicerie aux voitures d’occasion, sans oublier le papier hygiénique. En tant que société, nous n’en consommions pas davantage, mais leur offre avait diminué. En effet, ces biens étaient devenus rares.

L’augmentation du prix des œufs cette année en est un bon exemple. Suite aux problèmes liés à la salmonelle l’an dernier, des épidémies de grippe (virus H5N1) ont touché la population aviaire aux États-Unis. Les oiseaux qui deviennent malades meurent relativement rapidement, ce qui diminue non seulement la disponibilité du poulet, mais aussi des œufs.

Des phénomènes similaires sont survenus avec d’autres biens, en voici quelques exemples :

- Pénurie de cacao causé par une sécheresse en Côte d’Ivoire

- Réduction de l’approvisionnement en gaz naturel en Europe à la suite de la fermeture du gazoduc russe

- Pénurie de café causé par des sécheresses au Brésil et des inondations au Vietnam

Dans tous ces cas, ces hausses de prix ont été très rapides, mais l’effet n’était généralement pas immédiatement ressenti par les consommateurs. La différence au cours des 5 dernières années est que les augmentations de prix sont plus communes, et les mécanismes de transmission de celles-ci sont beaucoup plus rapide et efficace.

La dévaluation monétaire

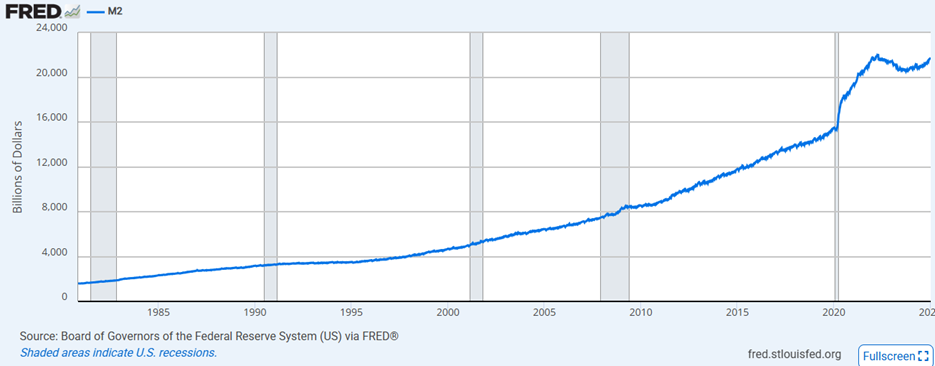

La dévaluation est une source d’inflation plus structurelle, provoquée par la dépréciation des devises due à l’augmentation de la masse monétaire. Comme nous l’avons déjà mentionné, ce type d’inflation a également eu un impact considérable au cours des dernières années. Les programmes fiscaux et monétaires depuis le début de la pandémie ont considérablement augmenté la masse monétaire. Le graphique ci-dessous, provenant de la Réserve fédérale américaine, montre une mesure de la masse monétaire aux États-Unis (M2). On y voit que depuis 2020, il y a eu une forte croissance de la masse monétaire en circulation.

Lorsque la masse monétaire augmente dans une économie, celle-ci finit par se retrouver dans le portefeuille des sociétés et des consommateurs. Une partie étant épargnée (voir la hausse du marché boursier) tandis qu’une autre est dépensée. Ceci augmente naturellement la demande pour les biens et services et entraîne une monté des prix.

Protection contre l’inflation

Pour se protéger contre les effets néfastes de l’inflation, nous considérons généralement deux catégories d’actifs qui ont historiquement surperformé durant des environnements inflationnistes.

- Les actifs réels protègent contre l’inflation causé par la rareté. Ce sont des actifs tangibles pour lesquels la demande change peu ou pas avec la variation de prix. Pensez aux appartements à Manhattan, aux aéroports, à l’énergie et autres matières premières. Ces actifs, dit réels et tangibles, ont généralement bien performé pendant les périodes où l’inflation était causé par la rareté.

- Les réserves de valeur protègent contre l’inflation qui est causé par la dévalorisation. Ce sont des actifs ayant une offre limitée et qui peuvent souvent être des substituts aux devises. Le facteur clé ici est que leur offre augmente plus lentement que celle de la monnaie courante. L’exemple classique est l’or, tandis qu’aujourd’hui, certains peuvent croire que le bitcoin peut aussi remplir une fonction similaire.

Comme nous l’avons souligné dans des analyses précédentes, les politiques poursuivies par le président Trump ont plutôt tendance à être inflationnistes. Les anticipations sur le niveau d’inflation futur demeurent supérieures aux cibles des banques centrales, mais pourraient ne pas tenir compte du potentiel de surprise à la hausse.