Bon dimanche à tous. La semaine a été mouvementée tant sur le front politique que sur les marchés; la pause du week-end était bien méritée. Plutôt que de me plonger dans le bruit médiatique, j’aimerais aborder un concept économique important et discuter de son influence potentielle sur les décisions d’investissement actuelles : la parité du pouvoir d’achat (PPA).

Le concept est simple : les taux de change devraient s’établir à des niveaux qui créent une parité du pouvoir d’achat. Par exemple, si un consommateur échange 100 $ US en livres sterling (GBP), il devrait pouvoir acheter la même quantité de biens à Londres qu’avec ces 100 $ à New York. Si cette condition n’est pas remplie, il y aura des exportations nettes du pays où les biens sont moins chers, et vice versa.

La « burgernomie »

Il est très difficile de comparer un bien ou un service à travers le monde pour déterminer où la parité du pouvoir d’achat est respectée. Il existe très peu de biens et de services véritablement homogènes. The Economist, dont je suis un lecteur assidu, a lancé en 1986 une mesure de la PPA en choisissant le Big Mac comme référence. L’idée était que le Big Mac est un produit homogène fabriqué de la même façon dans tous les pays où il est proposé. Il ne permet aucune variété locale et sa constance est son principal argument de vente pour les voyageurs du monde entier. Un Big Mac reste un Big Mac, peu importe où vous l’achetez.

Pour citer The Economist :

L’indice Big Mac a été inventé par The Economist en 1986 comme un guide ludique pour déterminer si les devises sont à leur « juste » niveau. Il repose sur la théorie de la parité du pouvoir d’achat (PPA), selon laquelle, à long terme, les taux de change devraient tendre vers le taux qui égaliserait les prix d’un panier identique de biens et services (dans ce cas, un hamburger) dans deux pays quelconques. La « burgernomie » n’a jamais été conçue comme une mesure précise du désalignement des devises, mais simplement comme un outil pour rendre la théorie des taux de change plus digeste. Pourtant, l’indice Big Mac est devenu une référence mondiale, incluse dans plusieurs manuels d’économie et faisant l’objet de dizaines d’études académiques.

Un argument contre l’indice Big Mac serait que les pays où le PIB par habitant est plus élevé peuvent se permettre de dépenser davantage pour des produits comme le Big Mac. Pour tenir compte de cela, The Economist a ajouté un facteur d’ajustement du PIB ces dernières années. L’un des coûts relatifs qui entrent dans la production d’un Big Mac est celui de la main-d’œuvre. Jusqu’à présent, McDonald’s a peut-être automatisé l’expérience de caisse, mais la préparation du Big Mac implique toujours des humains. Elle comprend également du bœuf, des oignons, des cornichons, du fromage (de qualité discutable), de la laitue, du pain et tout ce qui compose la sauce secrète. Tous ces éléments ont des structures de coûts locales différentes. Par conséquent, les coûts de production varient selon les pays et les régions et devraient se refléter dans les prix relatifs. Un autre argument contre l’utilisation de cet indice pour mesurer la PPA est que les Big Macs ne sont ni transférables ni transportables. Ce sont des produits périssables et vous ne pouvez donc pas les exporter ou les importer pour égaliser leur valeur. Mais laissons cela de côté pour le moment et amusons-nous avec ce concept.

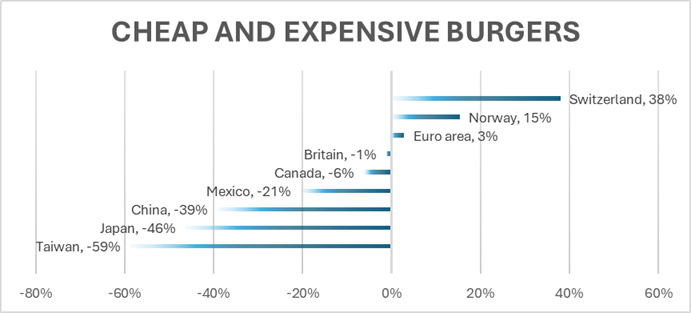

Où en sommes-nous aujourd’hui concernant les prix relatifs des Big Mac et des taux de change? Le graphique ci-dessous, basé sur les données de The Economist, met en évidence plusieurs pays de leur étude, avec les coûts relatifs des Big Macs par rapport aux taux de change (en utilisant le coût en dollars américains comme mesure relative). Les pays qui apparaissent avec un nombre positif montrent que, selon ces mesures, leurs devises sont chères. Celles où l’indice est négatif indiquent des devises bon marché par rapport au dollar américain.

Donc, pour les amateurs de hamburgers, le Big Mac le moins cher du monde se trouve actuellement à Taipei, tandis que le plus cher est à Zurich. Ici au Canada, la faible performance du huard signifie que nous mangeons des Big Mac 6% moins chers que nos voisins du sud. Le tableau pointe également vers des opportunités d’investissement. Même avec une augmentation de 6% depuis le début de l’année, nous continuons de penser que le yen japonais est incroyablement bon marché.

Le président Trump a un faible pour le Big Mac. Peut-être que quelqu’un dans son cabinet a lu The Economist, ce qui explique l’approche récente visant à dévaluer le dollar américain.

« Les sourires sont gratuits »

Pour tous les Canadiens, nous pouvons acheter un hamburger canadien bien supérieur. Optez pour le Big Harv.